Schon im November 2006 hatte das Bundesverfassungsgericht in einer vielbeachteten Entscheidung das bislang geltende Erbschafts- und Schenkungssteuerrecht für verfassungswidrig erklärt. Es hatte dem Gesetzgeber aufgegeben, bis spätestens zum 31.12.2008 eine verfassungsgemäße Neuregelung zu schaffen. Gewissermaßen kurz vor Toresschluss, nämlich zum Ende letzten Jahres, einigten sich die politischen Kräfte nun nach langer politischer Diskussion auf eine Erbschafts- und Steuerreform, die zum 01.01.2009 in Kraft getreten ist.

1. Grundsätzliche Änderung

Das Bundesverfassungsgericht hatte das bislang geltende Erbschafts- und Schenkungssteuerrecht insbesondere deshalb für verfassungswidrig erklärt, weil Immobilien und Unternehmen im Vergleich zu Barwerten privilegiert, also deutlich „günstiger“ bewertet worden waren. Dies hatte vor allem bei Immobilien zur Folge, dass diese steuerlich günstiger vererbt bzw. verschenkt werden konnten, als etwa Bargeld. Das Bundesverfassungsgericht hatte dem Gesetzgeber ins Stammbuch geschrieben, dass bei einer Reform diese Ungleichbehandlung aufgehoben werden müsste. Daher fußen alle neuen Überlegungen der Erbschaftsteuerreform 2009 auf dem Grundgedanken, dass alles Vermögen, gleich welcher Art, nach dem gemeinen Wert, also dem Verkehrswert, bewertet werden muss.

Erst in einem weiteren Schritt berücksichtigt die Reform dann steuerliche Erleichterungen insbesondere für nahe Angehörige.

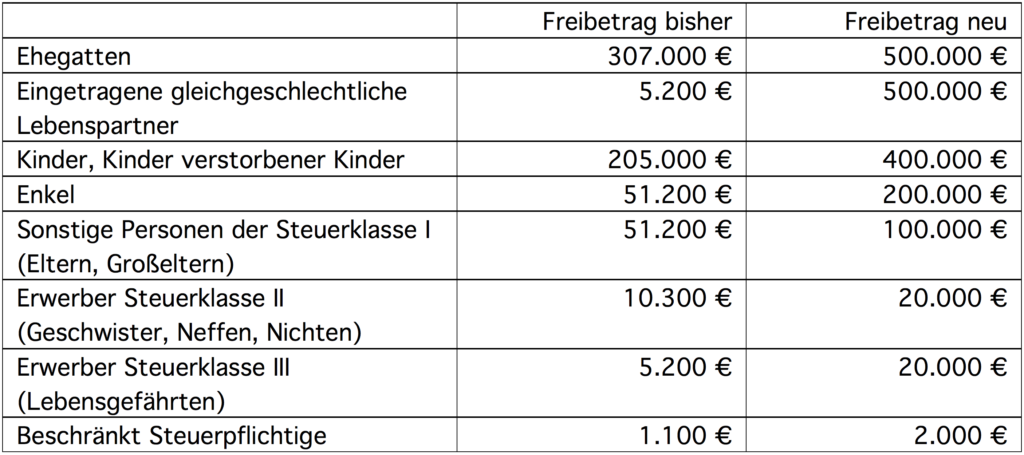

2. Persönliche und sachliche Freibeträge

Da v.a. Immobilien, aber auch Unternehmen in Zukunft wertmäßig höher bewertet werden, hat der Gesetzgeber mit einer Anhebung der Steuerfreibeträge ein erstes Korrektiv eingeführt.

Gegenüberstellung der alten und neuen Freibeträge:

Der besondere Versorgungsfreibetrag für den überlebenden Ehegatten ist in Höhe von € 256.000,- sowie bei Erbschaften wegen für Kinder in Höhe von höchstens € 52.000,- (gestaffelt nach Alter) erhalten geblieben.

Neu ist die nunmehr eingeführte Gleichbehandlung des gleichgeschlechtlichen und eingetragenen Lebenspartners hinsichtlich der Freibeträge. Allerdings bleibt es für Sie bei der ungünstigen Steuerklasse III, gegenüber der Steuerklasse I für überlebende Ehegatten.

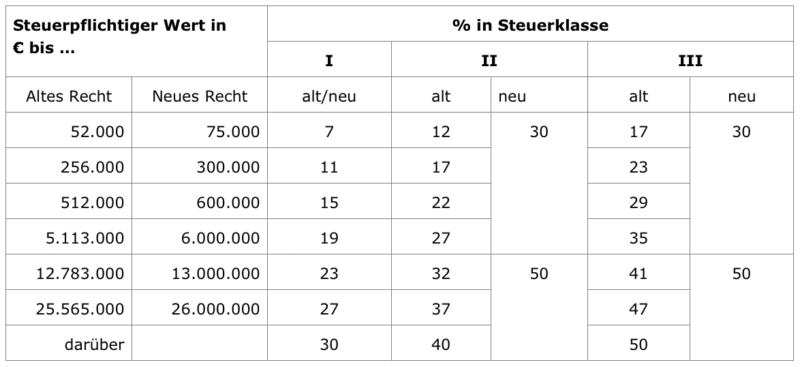

3. Steuersätze

Das Gesetz sieht ferner Änderungen beim sog. Steuertarif vor. Während sich bei der Steuerklasse I nur gewisse Glättungen der Schwellenwerte (Anpassung an Eurobeträge) auswirken, hat die Änderung der Steuersätze eine deutliche Schlechterstellung von Personen der Steuerklassen II und III (Geschwister, Neffen, Nichten, Lebensgefährten und sonstige Personen) gebracht.

Deutliche Schlechterstellung von Geschwistern, Neffen, Nichten, Lebenspartner und nicht verwandten Bekannten!

Für die Steuerklassen II und III gilt nun ein zweistufiger Tarif: bis zu einer Summe von Schenkung oder Erbschaft in Höhe von € 6 Mio. gilt ein Steuersatz von 30% und darüber sogar 50 %.

Gerade wenn eine solche Personengruppe bei einem Erwerb mitbedacht werden soll, sollte noch dringlicher als bisher fachlicher Rat eingeholt werden.

Alte und neue Steuersätze im Vergleich:

4. Steuerbefreiung des Ehegatten für Eigenheim

Es war stets das erklärte Ziel der politischen Kräfte, Familienwerte in üblicher Höhe nicht der Schenkungs- bzw. Erbschaftsteuer zu unterwerfen. Schon nach bisherigem Recht waren Schenkungen von zu Wohnzwecken genutzten, im Inland gelegenen Familienwohnheimen, zwischen Ehegatten steuerfrei möglich.

Die Reform brachte hier eine Besserstellung für die eingetragenen Lebenspartner. Auch zwischen gleichgeschlechtlichen, eingetragenen Partnern ist nun eine Übertragung des Eigenheims steuerfrei möglich. Ebenso wurde der Einzugsbereich, in dem das Eigenheim liegen muss, vom deutschen Inland auf das EU-Ausland ausgeweitet.

Weiter wurde durch das Reformwerk – als echte Neuerung – eingeführt, dass, unabhängig vom Freibetrag und der Größe des Hauses, das Familienwohnheim auch im Todesfalle zwischen Ehegatten völlig steuerfrei bleibt, wenn der überlebende Ehegatte das Haus selbst weiter mindestens 10 Jahre lang bewohnt oder zwingende Gründe vorliegen, weshalb die Selbstnutzung nicht mehr möglich ist (etwa Pflegebedürftigkeit oder Tod des Erben).

Familienwohnheime bleiben nur steuerfrei, wenn sie mind. 10 Jahre von Ehegatten bewohnt werden.

Entfällt die Selbstnutzung, muss das Familienwohnheim voll nachversteuert werden!

5. Steuerbefreiung der Kinder für Eigenheim

Ebenfalls neu ist, dass Kinder und Kinder verstorbener Kinder im Falle von Erbschaften das Familienwohnheim ebenfalls steuerfrei erwerben, sofern die Wohnfläche nicht mehr als 200 m² beträgt und das Kind das Familienwohnheim selbst auf zehn Jahre nutzt.

Größere Wohnflächen werden mit dem übersteigenden Anteil versteuert.

Auch Kinder müssen auf das Familienwohnhaus keine Steuern zahlen, wenn mindestens ein Kind das Haus minimum 10 Jahre lang bewohnt und die Wohnfläche 200 m² nicht überschreitet.

Gerade diese Neuregelung – die vom Gesetzgeber ja gut gemeint war – wird jedoch in der Praxis zu enormen Problemen führen:

Eine Aufgabe der Selbstnutzung des Familienheimes (etwa durch Wechsel des Arbeitsplatzes) bedeutet, dass die Steuerfreiheit rückwirkend vollständig entfällt. Ein Umstand der auch unter den Geschwistern zu enormen emotionalen Spannungen führen kann: Nur weil einer umzieht, müssen die anderen Geschwister Steuern nachzahlen!

V.a. die 10-Jahres-Bindung von Ehegatten und Kindern an das Eigenheim führt zu Problemen, die rechtzeitig mit Ihrem Anwalt besprochen werden sollten!

Aufgrund der angehobenen Freibeträge kann bei rechtzeitiger und durchdachter Testamentsgestaltung in vielen Fällen eine weitgehende Steuerfreiheit und gleichzeitig auch ein Höchstmaß an zukünftiger Flexibilität erreicht werden.

Die vollständige Ausnutzung der höheren Freibeträge bringt Flexibilität bei der 10-Jahres-Behaltensfrist. Allerdings müssen dazu viele Testamente neu geschrieben werden.

6. Wichtige rückwirkende Übergangsvorschrift

Bei Erbschaften im Zeitraum vom 01.01.2007 bis 31.12.2008 hat der Erbe die Möglichkeit, die Anwendung des neuen Rechts mit Ausnahme der Freibetragsregelung zu wählen, wenn dieses für günstiger ist.

Dieses Antragsrecht ist zeitlich beschränkt auf sechs Monate nach Inkrafttreten und muss daher bis zum 30.06.2009 ausgeübt werden!

7. Immobilienvermögen

Den Grundsätzen des Bundesver-fassungsgerichts folgend, sieht das Gesetz nun folgende Verfahren für die Wertermittlung vor:

- Vergleichswertverfahren

- Ertragswertverfahren

- Sachwertverfahren

Mit dem Vergleichswertverfahren wird vor allem Wohnungseigentum, Ein- und Zweifamilienhäuser bewertet, wobei die von den Gutachterausschüssen ermittelten Vergleichspreise herangezogen werden. Das Ertragswertverfahren kommt insbesondere bei Mietwohngrundstücken sowie Geschäfts- und gemischt genutzten Grundstücken / Immobilien zum Zuge. Nach dem Sachwertverfahren wird bewertet, wenn kein Vergleichswert ermittelt werden kann und sich auch keine übliche Miete ermitteln lässt.

8. Unternehmensvermögen

Die Vorschriften zu Unternehmensnachfolgen sind durch die Reform am umfangreichsten reformiert worden. So wurde u.a. der neue zentrale Begriff des „Verwaltungsvermögens“ eingeführt, da nur „echtes unternehmerisches Vermögen“ steuerbegünstigt übertragen werden soll.

In welcher Weise bei der Übertragung bzw. Vererbung von Unternehmen steuerliche Begünstigungen möglich sind, hängt zum einen von der Höhe des Verwaltungsvermögens am Gesamtbetriebswert zum anderen von der Weiterführung des Unternehmens auf die nächsten Jahre und schließlich von der Entwicklung der sog. Lohnsumme ab.

Die Vorgabe des Bundesverfassungsgerichts, alle Vermögensgegenstände mit dem Verkehrswert (sog. gemeinen Wert) zu bewerten, wurde im Rahmen der Bewertung von Unternehmensvermögen dadurch umgesetzt, dass alle Unternehmen nach einem einheitlichen Verfahren bewertet werden, wobei folgende Bewertungsmethoden zur Anwendung kommen können:

- Börsenkurs

- Kaufpreis

- Vereinfachtes Ertragswertverfahren

Gerne überprüfen wir Ihr vorhandenes Testament oder Ihren vorhandenen Erbvertrag inhaltlich vollständig auf seine Wirksamkeit und Zweckmäßigkeit aufgrund des neuen Erbschaftssteuerrechts. Im Rahmen einer ausführlichen Besprechung werden wir Ihnen das Ergebnis vorstellen und ggf. Änderungsvorschläge anregen.

Unser Sekretariat stimmt gerne mit Ihnen unter Tel.: 0761/216868-0 einen Termin ab.

9. Fazit

Die Reform des Schenkungs- und Erbschaftsteuerrechts hat zwar auf die Vorgaben des Bundesverfassungsgerichts reagiert, jedoch das Schenkungs- und Erbschaftsteuerrecht keineswegs vereinfacht. Noch einmal mehr als früher ist es daher wichtig, rechtzeitig über Möglichkeiten steuergünstiger Übertragungen an die nächste Generation bzw. sinnvolle Testamentsgestaltung nachzudenken und sich hier anwaltlich beraten zu lassen. Vor allem sollten bisherige Testamente auf Auswirkungen der Erbschaftsteuerreform hin durchgesehen und gegebenenfalls optimiert werden!

Auch anwaltlich oder notariell ausgearbeitete Testamente sollten dringend aufgrund der neuen Rechtslage überprüft und ggf. optimiert werden!

Nutzen Sie deshalb unser Angebot, Ihr vorhandenes Testament im Lichte des neuen Erbschaftssteuerrechts durchsehen zu lassen.

Auch wenn Sie bislang noch gar kein Testament gemacht haben sollten, können nunmehr – unter geklärten gesetzlichen Voraussetzungen – dauerhafte Empfehlungen gegeben werden.